23 Gen VIVERE DI RENDITA

VIVERE DI RENDITA

“Se non trovi un modo per far soldi mentre dormi, lavorerai finché non morirai.”

Warren Buffett

Negli ultimi anni, complici anche l’aumento dell’inflazione e del costo della vita, si cercano sempre di più rendimenti periodici, cioè di creare una rendita extra che aiuti a mantenere il tenore di vita.

È diventata un’esigenza e una preoccupazione anche per tutte quelle persone che stanno ancora lavorando e che, con aspettative di vita in costante crescita e la mancanza di sicurezza della quota pensionistica, sentono la necessità di integrare il proprio reddito.

Come fare? Quali strumenti utilizzare e soprattutto cosa aspettarsi? Detto in altre parole… quanti soldi servono?

Partiamo dall’ABC:

cos’è una cedola, come mai è diventata così importante? quali caratteristiche occorre conoscere? Ecco tutte le risposte.

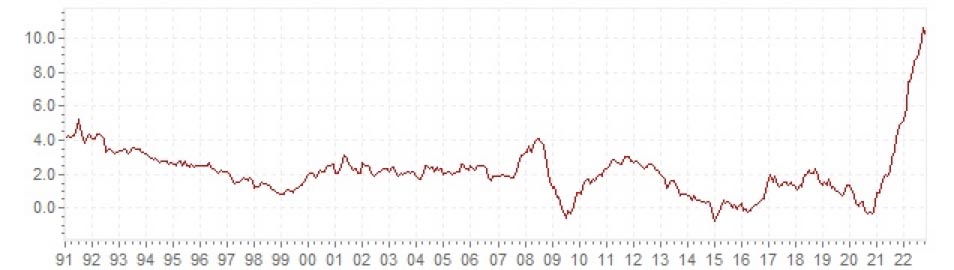

Grafico – inflazione storica Europa

Il bisogno di un rendimento è un tema sempre più attuale perché, soprattutto nell’ultimo anno, l’inflazione è tornata a mordere e questo comporta un aumento del costo di beni e servizi. Ciò significa che il potere di acquisto di pensioni e stipendi diminuisce e non basta a garantire il tenore di vita a cui ci si era abituati.

Anche chi sta ancora lavorando è sempre più conscio che in futuro dovrà fare i conti con redditi da pensione sempre meno soddisfacenti, per non dire insufficienti, e sente la necessità di integrare il proprio reddito già da oggi.

COS’È UNA CEDOLA:

è la quota di interessi o di dividendi pagata periodicamente a chi possiede un’obbligazione o un fondo.

Esempio:

50.000 euro al 3% 1.500 euro

Un portafoglio di 50.000 euro investito con un rendimento medio del 3 % consente di avere una cedola annua di 1.500 euro.

A questo proposito ricordo che un’obbligazione è un prestito che noi risparmiatori facciamo a qualcuno e per il quale ci viene pagato un interesse. Se questo prestito, per esempio, lo facciamo allo Stato, in concreto sottoscriviamo un titolo di Stato che può essere un BTP oppure un BOT o un CCT. Prestiamo 10.000,00 euro, che ci verranno restituiti alla scadenza pattuita e ogni anno per questo servizio, riceveremo l’interesse, la cedola pattuita. La differenza tra una singola obbligazione e la sottoscrizione di un fondo obbligazionario sta nel fatto che all’interno di un fondo saranno presenti più obbligazioni con cedole e scadenze diverse. Maggiore diversificazione in sostanza.

QUALI TIPI DI CEDOLE?

Le cedole possono essere di diverse tipologie:

CEDOLA FISSA – quando l’interesse pattuito è un import fisso e viene erogato ad una scadenza prestabilita.

CEDOLA VARIABILE – quando l’interesse è legato ad alcune variabili, pertanto non è un importo costante nel tempo. Per esempio, può essere legato all’inflazione o al variare dei tassi.

CEDOLA ASSENTE – quando non viene pagata periodicamente ma conteggiata solo alla fine come nelle obbligazioni zero coupon, oppure viene reinvestita ogni anno nel fondo stesso, secondo il principio dell’interesse composto.

Come si fa ad ottenere una cedola periodica dai propri investimenti?

Occorre scegliere bene lo strumento di investimento. Se parliamo dei fondi, ad esempio, tra gli strumenti più usati e che offrono la maggiore diversificazione di tipologia e rischio, dobbiamo distinguere tra fondi ad accumulazione e quelli a distribuzione.

Un investimento in un fondo ad accumulazione funziona con una cedola assente. Non è costruito per distribuire cedole, ma per inglobarle nel capitale investito. Sono una valida soluzione per chi non ha bisogno di un rendimento extra ma preferisce che gli utili e gli interessi vengano mantenuti nel fondo per costruire così un capitale maggiore nel lungo periodo sfruttando il principio dell’interesse composto. Gli utili non vengono dispersi e diventano propedeutici all’aumento del capitale.

I fondi di investimento a distribuzione invece sono quelli che distribuiscono cedole periodiche. Di questi fondi ne esistono diverse tipologie e questo permette di costruire un portafoglio su misura come un vestito sartoriale. Si differenziano per durata, per frequenza dello stacco cedola, mensile, trimestrale, semestrale o annuale e soprattutto per importo di cedola. Cedole più alte possono corrispondere a maggiori opportunità, ma anche maggiori rischi.

Vediamo un esempio pratico

10.000 capitale 5% incremento cedola 3%

Ipotizziamo di avere un capitale che cresce del 5% annuo e stacca una cedola del 3% annuo.

Nel caso in cui si scelga un fondo ad accumulo in cui il rendimento viene reinvestito tutto nel fondo (quindi tutto l’interesse viene reinvestito) dopo 5 anni si avrà un capitale complessivo di 14.690 euro.

Nel caso in cui invece si scelga di portare a casa ogni anno la cedola del 3% optando per lo strumento del fondo a distribuzione, il capitale alla fine del quinto anno sarà di 12.760 euro e avremo ricevuto anche 1660 euro di liquidità generati dalle cedole. In totale 14.420 euro.

Qual è la soluzione migliore? Tutto dipende da noi, dai nostri obiettivi, esigenze, reddito e sogni. L’importante è sapere che si può scegliere e si può cambiare anche in corsa perché “la vita è come una scatola di cioccolatini” recitava un famoso film… non sai mai quello che ti capita.

L’unica cosa certa è il cambiamento.

L’inflazione non ce la ricordavamo più, ed è tornata! Anche i tassi più alti non ce li ricordavamo più ma le banche centrali, con le loro politiche di rialzo dei tassi per contrastare l’inflazione stanno cambiando la composizione dei portafogli e il livello e l’importo delle cedole.

Forse è il caso di dare un’occhiata assieme al vostro consulente, se ci sono variazioni e aggiustamenti da fare, per prepararsi bene alla “prova costume”!!!

Benvenuti nel 2023