04 Apr No panic

Tremano le banche? Parola d’ordine: niente panico!!!

Cosa succede alle banche? Prima la Silicon Valley bank e le altre banche americane, poi Credit Suisse, di conseguenza borse sulle montagne russe…

E’ la punta di un iceberg?

Dobbiamo aspettarci uno tsunami che può propagarsi con effetto domino come nel 2008 con il fallimento della Lehman Brothers oppure si tratta piuttosto di un cambiamento storico?

Personalmente penso alla seconda ipotesi, sicuramente enfatizzata da una concatenazione di eventi sbagliati, arrivati tutti al momento sbagliato.

Ma questo cambiamento come impatterà su tutti noi e come è possibile approfittare di questa situazione?

Confronto tra passato e presente delle banche

Tutto è iniziato con lo scoppio della pandemia COVID, che ha modificato e rallentato le catene di approvvigionamento delle merci. Poi la guerra in Ucraina ha provocato un rialzo dei prezzi energetici…

Risultato: i prezzi di tutti i beni hanno subito un notevole aumento. Che si trattasse del caffè al bar o della ristrutturazione della nostra casa. L’inflazione è esplosa e a questo punto sono entrate in campo le banche centrali con i “bazooka” ovvero la politica di rialzo dei tassi di interesse. L’arma più potente per combattere il rincaro dei prezzi.

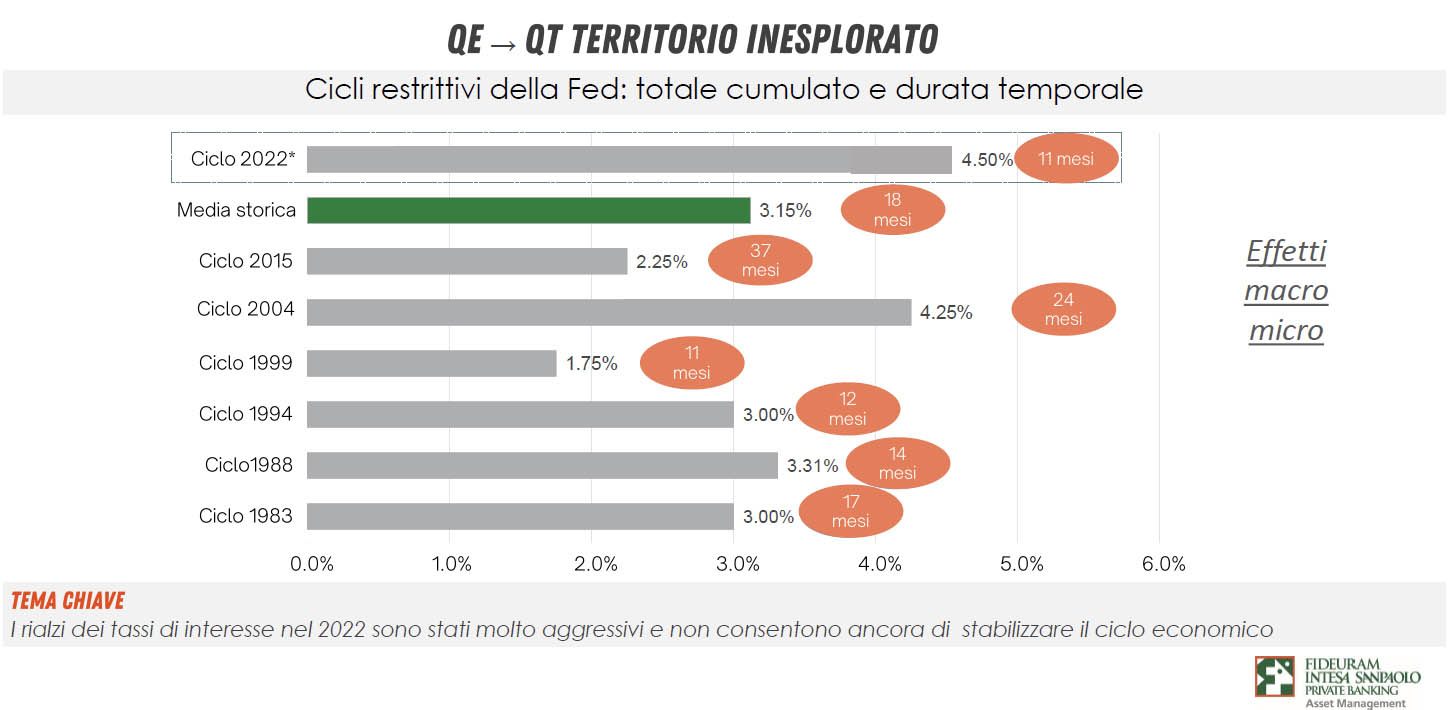

Il ritmo del rialzo dei tassi di interesse è stato il più veloce di sempre, ben 4,5 punti in soli 11 mesi, contro la media storica di 3,15 punti. Solo nel 2004 ci siamo andati vicino, 4,25% ma è stato fatto nel doppio del tempo.

In passato, durante un periodo di alta inflazione, tra il 1975 e il 1981, le banche centrali utilizzavano una strategia diversa da quella attuale.

In quel periodo, le banche centrali creavano una separazione tra il tasso di inflazione e i tassi bancari, il che significava che i tassi bancari non venivano adeguati in modo proporzionale all’aumento dei prezzi dei beni e servizi.

Oggi, invece, le banche cercano di regolare i tassi d’interesse in modo da mantenere i prezzi stabili e l’economia sana. L’obiettivo principale delle banche è di evitare che i prezzi salgano troppo e di assicurare che l’economia cresca in modo stabile.

Pura illusione? Diciamo che gli obiettivi devono sempre essere ambiziosi… certamente in questo momento siamo “nel mezzo del cammin” o forse anche solo all’inizio. Quindi qualche altro scossone bisognerà metterlo in preventivo.

Torniamo a quanto successo alle banche.

Le banche europee e le norme UE sono diverse

È necessario innanzitutto fare una distinzione importante. Il terremoto che ha colpito la SV Bank ha un’origine ben precisa e si trova nella differenza di andamento nel mondo delle startup tech prima e dopo l’inflazione.

Contestualizziamo: si tratta di una banca regionale con clienti ben precisi, uno sbilanciamento forte tra raccolta di depositi a breve e l’impiego a lungo termine, investimenti concentrati su un solo settore economico cioè senza “differenziazione” di mercato, che come tutti sappiamo comporta svariati rischi.

Per quanto riguarda Credit Suisse i suoi problemi erano più datati, si trascinano da qualche tempo frutto di errori di management e di investimenti sbagliati.

In ogni caso, il paragone tra le due situazioni non regge proprio, per via dell’ecosistema bancario in cui si muove Credit Suisse: quello svizzero – già con le proprie regole – e quello europeo – ancora più vasto e regolamentato. In Europa le cose sono molto diverse dagli USA.

Per le banche europee, “capitale e liquidità sono robusti e non hanno una base di depositi così concentrata come abbiamo visto per la SVBank americana.”

Parole di Elena Carletti, esperta di banche, professore ordinario di finanza alla Bocconi.

Per di più Credit Suisse è rimasta comunque al di sopra dei requisiti richiesti dai regolatori elvetici, prima ancora di ricevere il sostegno da parte della Banca Nazionale Svizzera – fino a 50 miliardi di franchi circa -, facendo così rimbalzare il titolo e infondendo una buona dose di fiducia nei mercati.

NIENTE PANICO

torna utile ripeterlo nuovamente “No Panic”

Questo dovrebbe essere un momento di paziente attesa e l’unica cosa certa da non fare è quella di darsi ad un fuggi fuggi che provocherebbe ciò che si voleva invece evitare. Come abbiamo visto, le banche centrali hanno tutti i mezzi per far tornare il sereno, se ce ne fosse bisogno.

Teniamo a mente che è sempre una questione di fiducia. Come hanno scritto i premi Nobel in economia 2022 Douglas Diamond e Philip Dybvig nel loro paper pubblicato nel lontano 1983 intitolato “Bank runs, deposit insurance, and liquidity”: una banca solvente e sana può fallire se manca la fiducia dei clienti per qualsiasi motivo.

Se manca la fiducia non c’è niente che tenga, perché la banca è strutturata con i depositi a vista che possono essere ritirati in qualsiasi momento. Se parte una corsa agli sportelli, evento del tutto irrazionale, le conseguenze sono quelle di una mandria impazzita che si getta tutta assieme nel burrone… senza sapere perché… solo per paura…una paura del tutto irrazionale.

Quindi PAZIENZA E RAZIONALITA’

“Sì certo” mi direte voi. Ma per essere razionali è importante ricordare cosa può succedere qualora una banca dovesse cominciare ad avere problemi.

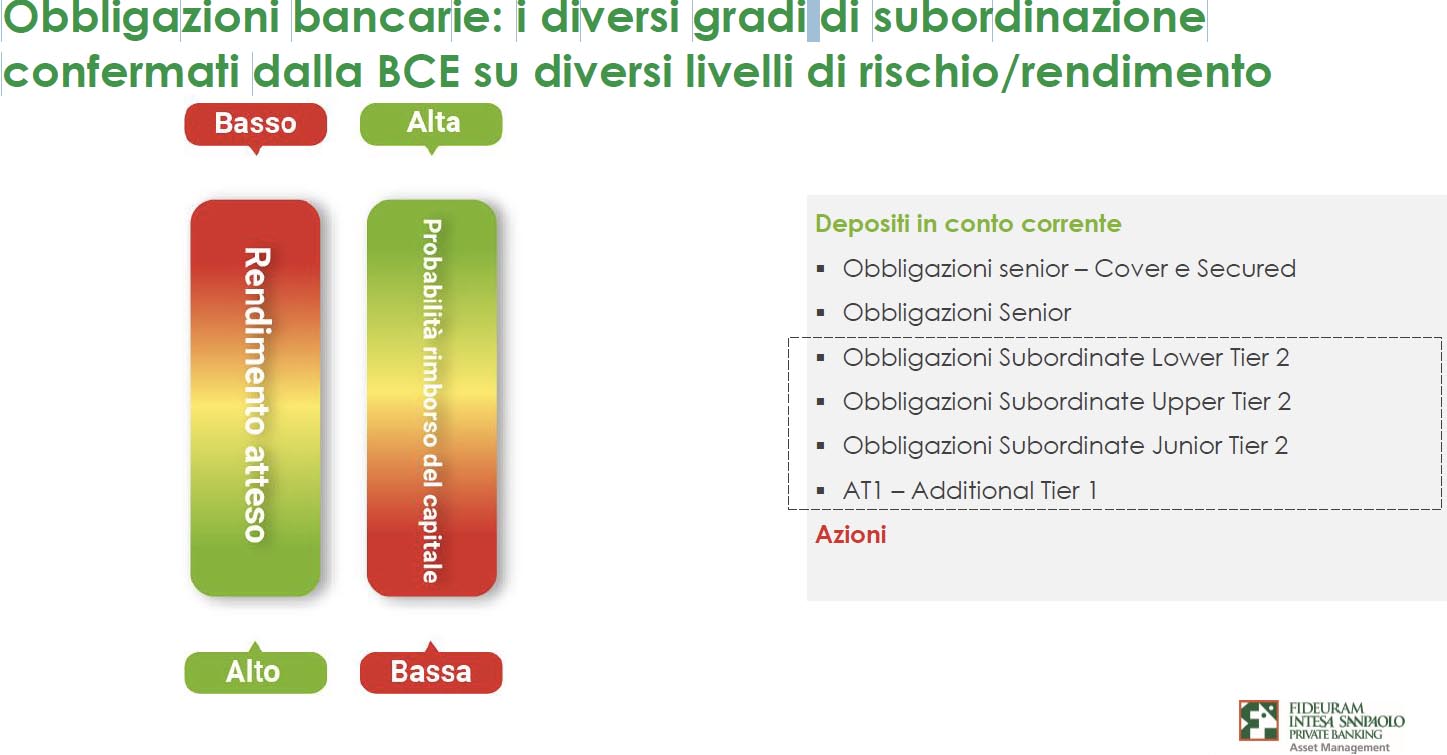

Detto questo, la prossima immagine può aiutarci a capire meglio cosa si rischia a seconda del tipo di strumento, a partire dai depositi in conto corrente per arrivare alle azioni.

Si può notare che il tutto è inversamente proporzionale, praticamente la direzione è capovolta rispetto al rendimento che si può ottenere.

Tanto più basso è il rendimento dell’investimento, tanto più alta è la probabilità di rimborso del capitale.

Viceversa, quanto maggiore è il rendimento, tanto più alto è il rischio di non vedersi rimborsato il capitale.

Quindi, per fare un esempio, sui depositi ho una remunerazione più contenuta ma dei rischi praticamente nulli, mentre sulle obbligazioni della banca o ancora di più sulle azioni della banca ho delle remunerazioni ma dei rischi via via crescenti.

Dulcisis in fundo: sembra strano ma potremmo costruire un portafoglio adatto alla situazione di oggi.

Infatti è una situazione che nasconde, dietro a tutte le paure e le crisi, delle grandi opportunità di investimento. L’altra faccia della medaglia di un rialzo dei tassi così imponente ci mostra che si sono aperte delle strade nel mondo degli investimenti obbligazionari molto attraenti.

Se a questo punto vi sono sorte domande o se volete capire meglio come reimpostare il vostro patrimonio sarò felice di confrontarmi con voi.